聞中心")

一季度(dù)業績創(chuàng)新高 21年實現良(liáng)好開局

分類:

資(zī)訊平台

作(zuò)者:

朱(zhū)棟/皮秀/王霖/王(wáng)子越

來源(yuán):

轉載(zǎi)自新浪财(cái)經

發(fā)布時(shí)間:

2021-04-22 14:59

訪問量(liàng):

投資要點(diǎn)

事項(xiàng):

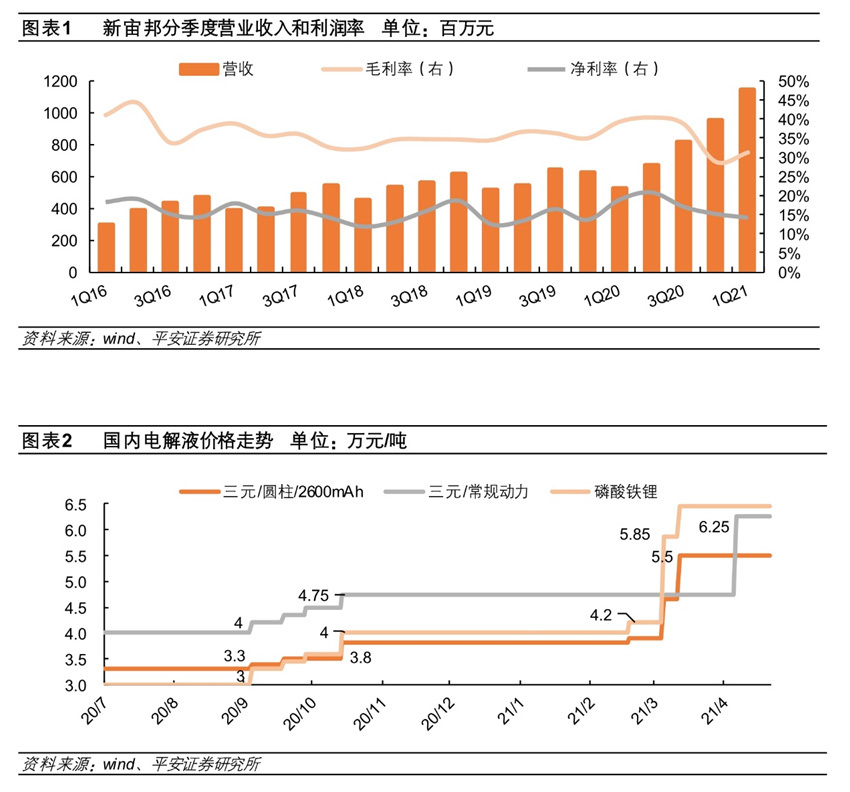

公司(sī)發布21年一季報(bào),報告期内(nèi)實現營業收入(rù)11.40億元(yuán),同比增長(zhǎng)118.63%;實現(xiàn)歸屬(shǔ)于上(shàng)市公司股(gǔ)東的(de)淨利(lì)潤(rùn)1.56億元,同(tóng)比(bǐ)增長(zhǎng)57.51%;實現歸(guī)屬于上市(shì)公司(sī)股東的(de)扣(kòu)除非經常(cháng)性損益的(de)淨利(lì)潤1.37億元,同比增長43.28%。

平安觀(guān)點:

營(yíng)收淨利創(chuàng)單季(jì)新高(gāo),利潤(rùn)率略(luè)有波(bō)動:1q21 實(shí)現營(yíng)收11.40 億元,同比增長118.63%,環(huán)比增(zēng)長19.3%;歸母淨利潤(rùn)1.56 億元,同比增長57.51%,環比(bǐ)增(zēng)長8%,處于(yú)預告(gào)中值,符合(hé)預(yù)期(qī)。1q21 公司綜合(hé)毛利率31.35%,同比減(jiǎn)少7.9pct,環比提(tí)升2.4pct;淨(jìng)利率14.26%,同比下降(jiàng)4.7pct,環比(bǐ)下降1pct。一季(jì)度(dù)新能源(yuán)汽車(chē)行業高景氣的(de)支撐下,公司電(diàn)解液業(yè)務量價(jià)齊升帶來(lái)營收(shōu)大幅增長,利潤(rùn)率有所下滑,主(zhǔ)要由于:1)六氟價格漲幅(fú)較大,而(ér)溶劑(jì)尚未(wèi)大規模投産,導緻公(gōng)司在(zài)原材料成(chéng)本端承受(shòu)一定(dìng)壓力(lì);2)股(gǔ)權(quán)激勵(lì)費用攤銷(xiāo)。分業(yè)務來看(kàn),預計一(yī)季度(dù)電解液出(chū)貨量1.7 萬噸左右(yòu),貢獻(xiàn)淨利(lì)0.8-0.9 億元(yuán)(包括溶劑(jì)、添加(jiā)劑);氟化工(gōng)業務貢獻淨利(lì)0.7 億元(yuán)左右,電容(róng)器+半導體(tǐ)化學品合(hé)計0.3-0.4 億(yì)元(yuán),股(gǔ)權激勵費(fèi)用0.3-0.4 億元。

資(zī)産價值提升,各(gè)項減值準(zhǔn)備轉(zhuǎn)回:1q21 公司(sī)賬上貨币資(zī)金餘(yú)額12.4 億(yì)元,較期初下降(jiàng)31%,主要(yào)系(xì)購買結(jié)構性存款增加(jiā);經營(yíng)性現金流(liú)淨額(é)爲-0.6 億(yì)元,主(zhǔ)要由于(yú)20 年底銀(yín)行承兌(duì)彙票提(tí)前貼(tiē)現,21 年到期(qī)托收現(xiàn)金流入(rù)減少(shǎo)所緻。報告期(qī)末公司(sī)應收(shōu)賬款12.14 億元,較期(qī)初增長22.4%;應(yīng)付賬(zhàng)款6.1 億元,較期初增長18.6%。報(bào)告期内(nèi),公司非經常性(xìng)損益0.2億元(yuán),主(zhǔ)要(yào)爲應(yīng)收款和合(hé)同資産減值準備的轉回,壞賬(zhàng)和(hé)存貨跌價準(zhǔn)備轉(zhuǎn)回合(hé)計0.1 億(yì)元。

産能持續擴張,新增(zēng)項目源源不(bú)斷:21 年公司(sī)電解液和溶劑(jì)将迎來産(chǎn)能集中釋放,宙邦三(sān)期5 萬噸(dūn)溶(róng)劑項(xiàng)目2h20 已(yǐ)實現轉固(gù)0.3 億元(yuán),預計21年大(dà)規模(mó)投産将(jiāng)降(jiàng)低單(dān)噸電解液生産成本800-1000 元;荊(jīng)門工廠(chǎng)和波蘭工(gōng)廠(chǎng)電解液項(xiàng)目将于(yú)21 年三季(jì)度和(hé)四季度陸(lù)續投産,湖南博(bó)氟科技一期800 噸(dūn)新(xīn)型锂鹽(yán)項目(mù)預計也将于(yú)21 年(nián)年末投産。公司新增(zēng)添(tiān)加劑、電(diàn)解液和半(bàn)導體(tǐ)化學(xué)品項目投(tóu)資,拟在淮安(ān)工(gōng)業園區投(tóu)資建(jiàn)設年産(chǎn)5.9 萬噸傳統和(hé)新型電解(jiě)液添加(jiā)劑(jì),項目(mù)預計總投資約(yuē)12 億元(yuán),其(qí)中(zhōng)一期(qī)投資(zī)約(yuē)6.6 億(yì)元,建設周期2 年(nián);拟在(zài)天津建設年産(chǎn)5 萬噸锂電(diàn)池材料和(hé)9 萬噸半導體化學品,項目總投(tóu)資約(yuē)6.5 億元(yuán),其中一期(qī)投資(zī)約4.5 億(yì)元(yuán),建設周(zhōu)期2.5 年。公司在各(gè)業務領(lǐng)域産能(néng)擴張(zhāng)步伐(fá)明顯(xiǎn)加(jiā)快,新項目源(yuán)源不(bú)斷;同(tóng)時積(jī)極推(tuī)進一體化(huà)建設,以此(cǐ)保障(zhàng)原材(cái)料價格和(hé)供(gòng)應的(de)穩(wěn)定。

投(tóu)資建(jiàn)議: 公(gōng)司(sī)作(zuò)爲國内生(shēng)産高(gāo)端電(diàn)解液(yè)和高(gāo)端氟(fú)化工的企業伴随下(xià)遊需(xū)求和自身産能擴張,經營業績(jì)穩步增長(zhǎng)。電解(jiě)液方(fāng)面,公司将(jiāng)直接(jiē)受益(yì)于lg 等(děng)高端(duān)動力(lì)電(diàn)池(chí)客戶需(xū)求放量(liàng),同時溶劑項目(mù)投産(chǎn)提(tí)升盈利空間;氟化工方(fāng)面,品類擴張是未來營(yíng)收增長(zhǎng)的動(dòng)力,同時較(jiào)高的技(jì)術壁壘(lěi)和良好的競争格局将保證較(jiào)高的(de)盈利(lì)能力。我們上調公司(sī)21/22 年預測至(zhì)7.23/9.97 億元(yuán)(前值6.98/9.02億(yì)元(yuán)),新增(zēng)23 年歸母淨(jìng)利潤(rùn)預測13.08 億元,對應(yīng)4 月21 日收盤(pán)價pe 分别爲(wèi)46.5/33.7/25.7 倍,維持“推(tuī)薦”評級。

風(fēng)險提(tí)示: 1)競争激烈導(dǎo)緻價(jià)格(gé)超(chāo)預期(qī)下降(jiàng)的風(fēng)險,行(háng)業内項(xiàng)目投産(chǎn)衆(zhōng)多引發價格(gé)戰,可能造成公(gōng)司利(lì)潤(rùn)下滑;2)客(kè)戶拓(tuò)展不及預(yù)期的(de)風險(xiǎn),公司有多(duō)個項目在(zài)建設(shè)當中,若客(kè)戶拓展進度不(bú)及預期,将影響(xiǎng)公司産能達産(chǎn);3)技(jì)術路線快速(sù)變化的(de)風險,若固态電(diàn)池(chí)等新(xīn)興電池技術發展速度超(chāo)出預(yù)期,将影響公司(sī)的行業(yè)地位和(hé)前期(qī)投資回收。

下一(yī)頁

下一(yī)頁

官方(fāng)微信公衆(zhōng)号

官(guān)方視(shì)頻号(hào)

片名(míng)稱")